こんにちは、株式会社アップリメイク代表取締役の齋藤直樹です。アパート経営をされているオーナー様から、「アパートの外壁塗装は何年ごとに行うのが適切か」「賃貸物件の外壁塗装は経費になるのか」といったご相談をよくいただきます。

特に、アパートの外壁塗装の減価償却年数はどう考えれば良いのか、頭を悩ませるポイントではないでしょうか。費用を修繕費として計上する場合の相場や、確定申告で使うべき勘定科目、国税庁が定める法定耐用年数に基づく計算方法など、会計処理は非常に複雑です。

また、工事の際には入居者からの苦情をどう避けるか、費用の負担を少しでも軽くするために助成金は使えないか、といった現実的な問題も出てきます。この記事では、そんなアパートオーナー様の尽きないお悩みを解決するため、塗装のプロとして、そして皆様と同じ経営者の視点から、減価償却の基本から実践的な節税のコツまで、分かりやすく解説していきます。

この記事でわかること

- 減価償却と修繕費の正しい使い分け

- 建物の構造別の法定耐用年数と計算方法

- 確定申告で損をしないための注意点

- オーナーが知っておきたい塗装のポイント

アパートの外壁塗装・減価償却年数の基本知識

- アパートの外壁塗装は何年ごとに行う?

- 賃貸物件の外壁塗装は経費になる?

- 修繕費の相場と資本的支出の違い

- 経費計上するときの勘定科目とは

- 国税庁が示す減価償却の考え方

アパートの外壁塗装は何年ごとに行う?

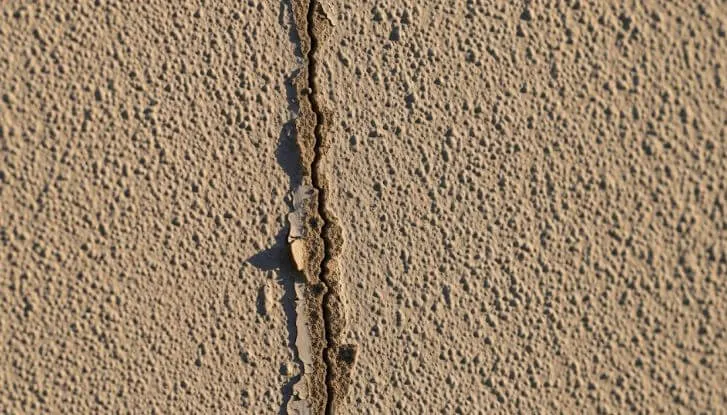

アパートの外壁塗装を検討するタイミングとして、私たちは一般的に築10年を目安とお伝えしています。もちろん、これはあくまで目安であり、最も重要なのは建物の「実際の状態」です。

例えば、外壁を手で触ったときに白い粉が付く「チョーキング現象」や、細かい「ひび割れ(ヘアクラック)」、塗膜の膨れや剥がれといった症状が見られたら、それは塗り替えが近いサインです。これらの症状は、塗料が紫外線や雨風から建物を守る力を失い始めている証拠なのです。

使用されている塗料の種類によっても、塗り替え時期は変わります。アップリメイクでは、コストと性能のバランスに優れた耐久年数10年~15年の「シリコンプラン」や「パーフェクトトッププラン」を始め、15年の耐久性が期待できる「フッ素プラン」、さらに20年という長期耐久性を誇る「無機プラン」まで、お客様の長期的な修繕計画に合わせた多様なプランをご用意しております。

特に静岡のような温暖で日差しが強く、場所によっては潮風の影響も受ける地域では、建物の劣化が想定より早く進むことも少なくありません。

大切な資産であるアパートを長持ちさせ、入居者様に快適な環境を提供し続けるためにも、10年という数字に捉われず、専門家による定期的な診断を受けることが何よりも大切です。私たちアップリメイクでは、国家資格を持つ専門家による無料の建物診断を行っておりますので、お気軽にご相談ください。

塗り替え時期の目安まとめ

年数の目安: 築10年、または前回の塗装から10年

劣化のサイン: チョーキング、ひび割れ、カビやコケの発生、塗膜の剥がれ

環境要因: 日当たりや沿岸部など、立地条件によって劣化速度は変わる

賃貸物件の外壁塗装は経費になる?

結論から申し上げますと、アパートなど賃貸物件の外壁塗装にかかった費用は、全額を経費として計上することが可能です。これは、アパート経営における正当な維持管理費用と認められているためです。

経費として計上することで、家賃収入から経費を差し引いた「不動産所得」を圧縮でき、結果として所得税や住民税の節税に繋がります。

ただし、ここで非常に重要なポイントがあります。それは、経費の計上方法には大きく分けて2つの種類があり、工事の目的によってどちらを選択するかが税務上厳密に定められている点です。

◆斎藤のワンポイントアドバイス

この計上方法の選択を間違うと、税務調査で指摘を受け、追徴課税の対象となる可能性もあります。単なる「経費になる」という認識だけでなく、「どう経費にするか」を正しく理解することが、賢いアパート経営の第一歩です。

その2つの計上方法とは、「修繕費」として一括で計上する方法と、「資本的支出」として減価償却を行う方法です。次の項目で、この違いについて詳しく見ていきましょう。

修繕費の相場と資本的支出の違い

外壁塗装の費用を「修繕費」で処理するか、「資本的支出」として減価償却するかは、オーナー様が任意で選べるものではなく、その工事がどのような目的で行われたかによって決まります。この区別は税務上の判断に直結するため、非常に重要です。

修繕費として計上する場合

「修繕費」とは、建物の現状を維持するため、つまり原状回復を目的とした工事にかかる費用を指します。例えば、部分的なひび割れの補修や、剥がれた箇所の塗り直しなどがこれに該当します。

国税庁の指針では、以下のようなケースは修繕費として認められる可能性が高いです。

- 1つの工事費用が20万円未満の場合

- おおむね3年以内の周期で行われることが明らかなメンテナンス

- 工事費用が60万円未満、またはその資産の前年度取得価額の10%以下である場合

修繕費のメリットは、かかった費用をその年に一括で経費計上できることです。利益が多く出た年に修繕費を計上すれば、所得を大きく圧縮し、その年の税負担を軽減する効果が期待できます。

資本的支出として計上する場合

一方、「資本的支出」とは、建物の資産価値を高めたり、耐久性を向上させたりする目的で行われる工事を指します。外壁塗装においては、以下のようなケースが該当します。

- 従来使用していたシリコン塗料から、耐久年数が15年~20年と長いフッ素塗料や無機塗料など、明らかにグレードの高い塗料に変更して建物の資産価値を高める

- 外観のデザインを大きく変更し、物件の価値を高める

- 遮熱・断熱塗料など、新たな機能を付加する

これらの工事費用は、支出した年に一括で経費にすることはできず、後述する法定耐用年数にわたって少しずつ経費化していく「減価償却」という会計処理が必要になります。

費用の判断は慎重に

修繕費か資本的支出かの判断は、非常に線引きが難しいケースも少なくありません。例えば、建物全体の外壁塗装は、一般的に資産価値の維持・向上に繋がるため資本的支出と見なされることが多いです。金額の多寡だけでなく、工事の実質的な内容で判断されます。最終的な判断は税理士などの専門家にご相談ください。

経費計上するときの勘定科目とは

前述の通り、外壁塗装の費用を会計処理する際の勘定科目は、工事の目的によって変わります。

原状回復が目的であれば「修繕費」として、その年の費用として計上します。一方、資産価値の向上が目的であれば「建物」や「建物付属設備」といった固定資産の勘定科目で資産計上し、その上で「減価償却費」として毎年少しずつ費用化していきます。

具体的に帳簿に記載する際は、以下のように使い分けます。

| 工事の目的 | 勘定科目 | 計上方法 |

|---|---|---|

| 原状回復(ひび割れ補修など) | 修繕費 | 支出した年に一括で経費計上 |

| 価値向上(高耐久塗料の使用など) | 建物 など(資産計上) → 減価償却費(費用化) |

法定耐用年数に応じて分割で経費計上 |

この選択は、単年度の利益だけでなく、長期的なキャッシュフローや融資の際の金融機関からの評価にも影響を与えます。例えば、多額の塗装費用を「修繕費」として一括計上すると、その年だけ大きく赤字になる可能性があります。そうなると、金融機関から見て経営が不安定だと判断されかねません。

一方で、減価償却であれば費用が平準化されるため、安定した利益を計上しやすくなります。どちらが良いというわけではなく、アパート経営の長期的な計画に基づいて、ルールに沿った適切な会計処理を行うことが重要です。

国税庁が示す減価償却の考え方

減価償却を理解する上で最も重要なのが、国税庁が定める「法定耐用年数」という考え方です。法定耐用年数とは、資産を使用できる期間として法的に定められた年数のことで、減価償却費を計算する際の基礎となります。

ここで多くのオーナー様が誤解されがちなのが、「外壁塗装の減価償却年数 = 塗料の耐用年数」ではないという点です。

例えば、私たちが「このフッ素塗料は15年の耐久性があります」とご説明したとしても、税務上の減価償却で15年が使えるわけではありません。国税庁の見解では、外壁塗装は建物から独立した資産ではなく、建物本体と一体のものとして扱われます。そのため、減価償却を行う際は、そのアパート本体の法定耐用年数を適用するのが原則です。

減価償却の基本原則

外壁塗装の費用は、独立した経費ではなく「建物」という資産の価値を向上させたものと見なされる。したがって、償却期間も「建物」の法定耐用年数を用いる。

アパートの法定耐用年数は、その構造によって異なります。例えば、木造なら22年、鉄骨造(骨格材の肉厚による)なら19年~34年、鉄筋コンクリート(RC)造なら47年です。つまり、木造アパートの外壁塗装を資本的支出として計上した場合、その費用は22年かけて減価償却していくことになります。

この原則を理解しておくことが、正しい会計処理と税務計画の第一歩となります。

アパートの外壁塗装・減価償却年数の実践知識

- 減価償却の計算方法と法定耐用年数

- 確定申告で必要な手続きと注意点

- 助成金を活用して費用を抑える方法

- 入居者からの苦情を避けるには

減価償却の計算方法と法定耐用年数

ここでは、減価償却費の具体的な計算方法と、アパートの構造ごとに定められた法定耐用年数について解説します。アパート経営において、この知識はキャッシュフローを予測する上で不可欠です。

法定耐用年数の一覧

アパート(住宅用)の法定耐用年数は、主に以下の表のように定められています。ご自身のアパートがどの構造に該当するか、確認してみてください。

| 構造の種類 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 木骨モルタル造 | 20年 |

| 鉄骨造(骨格材の肉厚が3mm以下) | 19年 |

| 鉄骨造(骨格材の肉厚が3mm超4mm以下) | 27年 |

| 鉄骨造(骨格材の肉厚が4mm超) | 34年 |

| 鉄筋コンクリート造(RC造) | 47年 |

出典:国税庁「主な減価償却資産の耐用年数表」(PDF)

上記の年数はあくまで税法上のルールです。建物の実際の寿命とは異なる点にご注意ください。

減価償却費の計算方法

減価償却費の計算には主に「定額法」と「定率法」がありますが、現在の税制では建物に関しては「定額法」で計算するのが一般的です。「定額法」は、毎年同じ額の減価償却費を計上する方法で、計算式は以下の通りです。

減価償却費 = 取得価額 × 償却率

「取得価額」は外壁塗装にかかった費用(資本的支出とされた額)、「償却率」は法定耐用年数に応じて定められた率を指します。

◆斎藤のワンポイントアドバイス

例えば、法定耐用年数22年の木造アパートで、220万円の塗装工事が資本的支出と判断された場合を考えてみましょう。耐用年数22年の償却率は0.046ですので、年間の減価償却費は 220万円 × 0.046 = 101,200円 となります。この金額を22年間にわたって経費として計上していくわけです。

このように計算することで、将来の税負担を予測し、計画的な資金繰りが可能になります。

確定申告で必要な手続きと注意点

外壁塗装の費用を経費として計上するためには、年に一度の確定申告で正しく申告する必要があります。手続き自体は複雑ではありませんが、いくつか注意すべき点があります。

申告の際には、不動産所得用の青色申告決算書(または白色申告の収支内訳書)に、かかった費用を適切な勘定科目で記載します。

- 修繕費として計上する場合:

決算書の「経費」の欄にある「修繕費」に、工事費用を全額記載します。 - 減価償却する場合:

決算書の「減価償却費の計算」の欄に、塗装工事の内容と費用(取得価額)、耐用年数を記入し、その年に経費計上する減価償却費を計算して記載します。

最も重要なのは、証拠となる書類を必ず保管しておくことです。具体的には、塗装業者との「契約書」や「見積書」、「請求書」、「領収書」などがこれにあたります。これらの書類には、工事内容や日付、金額が明記されているため、税務調査が入った際に、その支出が正当な経費であることを証明する強力な証拠となります。

申告に関する注意点

確定申告は、ご自身の判断で行うことも可能ですが、特に減価償却の計算や修繕費との判断が絡む場合は複雑になりがちです。申告内容に不安がある場合や、節税効果を最大化したい場合は、税理士に相談することをお勧めします。専門家のアドバイスを受けることで、申告ミスを防ぎ、安心して経営に専念できます。

助成金を活用して費用を抑える方法

アパートの外壁塗装は多額の費用がかかりますが、国や自治体が実施している助成金(補助金)制度を活用することで、その負担を軽減できる可能性があります。

全ての塗装工事が対象になるわけではなく、多くの場合、省エネ効果や環境負荷の低減に繋がる工事が対象となります。外壁塗装で言えば、「遮熱塗料」や「断熱塗料」を使用したリフォームが代表的です。

例えば、私たちが本社を置く静岡県や静岡市、焼津市、藤枝市などの各市町でも、年度によって様々な住宅リフォーム支援事業が実施されています。過去には、遮熱塗装を含む省エネリフォームに対して数十万円の補助が出た事例もあります。

これらの助成金制度には、以下のような特徴と注意点があります。

- 申請期間と予算が限られている:

ほとんどの制度は年度ごとに予算が組まれ、申請期間が定められています。予算上限に達すると期間内でも受付が終了してしまうため、早めの情報収集が鍵となります。 - 申請は「工事契約前」が原則:

多くの助成金は、工事の契約や着工前に申請し、交付決定を受ける必要があります。契約後に制度を知っても利用できないケースがほとんどなので注意が必要です。 - 施工業者が指定されている場合がある:

自治体によっては、「市内の登録業者による施工」が条件となっている場合があります。

助成金情報を得るには

助成金の情報は、お住まいの市役所や町役場のウェブサイトで確認するのが最も確実です。また、私たちのような地域に根差した塗装専門店は、地元の助成金情報に精通している場合が多いです。塗装計画の初期段階で、「何か使える助成金はありますか?」とご相談いただくことで、最適なプランニングのお手伝いができます。

マンション・アパートで利用できる補助金制度については、以下の記事でさらに詳しく解説しています。国や自治体の具体的な制度例、申請の条件や流れまで網羅していますので、ぜひこちらもご一読ください。

入居者からの苦情を避けるには

外壁塗装工事は、アパートの資産価値を維持するために不可欠ですが、一方で工事期間中は入居者様の生活に少なからず影響を与えます。足場の設置による圧迫感やプライバシーの問題、作業音、塗料の臭いなど、苦情やトラブルに発展する可能性もゼロではありません。

オーナー様として、これらの問題を未然に防ぎ、入居者様のご理解とご協力を得るための配慮は非常に重要です。私が長年の経験から最も大切だと考えているのは、以下の2点です。

1. 徹底した事前告知と丁寧な説明

工事開始の最低でも1ヶ月前、できればそれ以上前に、全入居者様に対して工事の実施を書面で告知します。その際には、以下の内容を分かりやすく記載することが不可欠です。

- 工事の目的:なぜ塗装が必要なのか(建物の保護、美観の維持など)を伝える。

- 工事期間と作業時間:全体のスケジュールと、音が出る作業のおおよその時間帯を知らせる。

- 洗濯物や窓の開閉に関するお願い:高圧洗浄の日や塗装作業中は、洗濯物が干せない、窓が開けられないといった制限が生じることを具体的に伝える。

- 緊急連絡先:何か問題があった際に、すぐ連絡が取れる業者や管理会社の連絡先を明記する。

2. 信頼できる業者選び

業者選びもトラブル回避の重要なポイントです。契約前に、「入居者や近隣への配慮をどのように行っているか」を必ず確認してください。信頼できる業者であれば、以下のような対応を標準的に行っています。

- 着工前の近隣挨拶を徹底しているか。

- 作業員の態度やマナー教育がしっかりしているか。

- 現場の整理整頓や清掃を徹底しているか。

◆斎藤のワンポイントアドバイス

私たちアップリメイクでは、工事の着工前に必ず職長がご挨拶に伺い、工程表をお渡ししています。また、共有スペースの養生や日々の清掃を徹底することはもちろん、入居者様からご質問があった際にも職人が丁寧にお答えできるよう、常に心がけております。こうした細やかな配慮が、最終的な満足度に繋がると信じています。

丁寧な事前準備と、入居者様に配慮できる誠実な業者を選ぶことが、スムーズな工事と良好な関係を維持する鍵となります。

アパート外壁塗装の減価償却に関するよくある質問(FAQ)

Q1. 減価償却か修繕費か、自分で判断できません。どうすれば良いですか?

A. 最も確実なのは、税理士に相談することです。税務の専門家として、工事の内容や契約書を基に適切な判断をしてくれます。また、私たちのような塗装業者にご相談いただければ、過去の事例から「この工事内容であれば、一般的に資本的支出(減価償却)と見なされる可能性が高いです」といったアドバイスは可能です。最終的な税務判断はできませんが、判断材料をご提供することはできますので、お気軽にお尋ねください。

Q2. 塗料の耐用年数と、減価償却で使う法定耐用年数が違うのはなぜですか?

A. これは非常に重要なポイントです。塗料メーカーが示す「耐用年数」は、あくまでその塗料の性能がどのくらい持続するかの目安です。一方、税法上の「法定耐用年数」は、資産価値を会計上、何年かけて費用化するかを定めた法的なルールです。外壁塗装は建物と一体の改修と見なされるため、建物本体の法定耐用年数(木造22年、RC造47年など)を使って減価償却を行うのが原則となります。

Q3. 減価償却の途中でアパートを売却したらどうなりますか?

A. 減価償却が終わっていない資産(未償却残高)は、売却時の帳簿価額に含まれます。売却価格がこの帳簿価額を上回れば譲渡所得(利益)として課税対象になり、下回れば譲渡損失となります。外壁塗装によって資産価値が向上していることは、売却価格交渉で有利に働く可能性があります。売却を視野に入れている場合も、税理士や不動産会社と連携して計画を立てることが重要です。

Q4. 静岡市でアパートの外壁塗装を考えています。何から始めればいいですか?

A. まずは、ご自身のアパートの現状を正確に把握することから始めましょう。私たち株式会社アップリメイクでは、静岡市を中心に無料で建物の健康診断を行っております。専門家が屋根や外壁の状態を隅々までチェックし、写真付きの分かりやすい診断報告書をご提出します。その上で、オーナー様のご予算や今後の経営計画に合わせた最適な塗装プランをご提案いたします。無理な営業は一切いたしませんので、まずはお気軽にお問い合わせください。

アパートの外壁塗装・減価償却年数の要点

今回は、アパートの外壁塗装における減価償却年数について、基本的な考え方から実践的な知識まで解説してきました。

会計や税務の話は複雑に感じられるかもしれませんが、要点を押さえれば、アパート経営における強力な武器になります。今回の記事のポイントを以下にまとめます。

この記事のまとめ

- 外壁塗装費用は「修繕費」か「資本的支出(減価償却)」として経費計上できる。

- 判断基準は工事の目的。原状回復なら修繕費、価値向上なら資本的支出。

- 減価償却の期間は塗料の寿命ではなく、建物本体の法定耐用年数(木造22年など)を用いる。

- 助成金の活用や、入居者への丁寧な配慮で、費用的・心理的負担を軽減できる。

外壁塗装は、単に建物を綺麗にするだけでなく、入居者様の満足度を高め、空室リスクを減らし、大切な資産の価値を長期的に守るための重要な投資です。そして、その投資効果を最大限に高めるためには、適切な会計処理による節税が欠かせません。

私たち株式会社アップリメイクは、1973年に創業して以来(2025年現在で創業52年)、静岡の地で多くのオーナー様のお悩みに寄り添ってまいりました。塗装のプロであることはもちろん、2級ファイナンシャルプランニング技能士や宅地建物取引主任者、そして現場を熟知した一級建築塗装技能士(12名在籍)といった国家資格を持つ専門家が多数在籍しております。

技術的なご提案だけでなく、アパート経営の長期的な視点に立った最適な修繕計画、資金計画のご相談にも応じられるのが私たちの強みです。アパート・マンション部門での全国最優秀賞受賞歴といった実績もございます。

アパートの外壁塗装や減価償却について少しでもご不明な点があれば、ぜひ一度、私たちにご相談ください。職人直営の誠実な仕事で、皆様の大切な資産を守るお手伝いをさせていただきます。