こんにちは、株式会社アップリメイク代表取締役の齋藤直樹です。

築15年、20年と時が経ち、屋根のメンテナンスが必要な時期を迎えたご家庭にとって、リフォーム費用は大きな悩みです。

特に近年、屋根リフォームの主流となりつつある「カバー工法(重ね葺き)」は、廃材処分費を抑えられるメリットがあるとはいえ、足場代や材料費を含めると100万円〜150万円規模の出費となることが一般的です。

昨今の物価上昇や生活費の増大もあり、「家の修理はしたいけれど、少しでも費用を抑えたい」と考えるのは、家計を守る上で当然のことかと思います。

そんな中、インターネットの広告や、突然訪問してきた業者から「火災保険を使えば実質0円で屋根工事ができる」という甘い話を聞いたことはありませんか?

「本当にそんなうまい話があるのか?」「後でトラブルに巻き込まれないか?」と、期待と同時に強い不安を感じている方も多いのではないでしょうか。

結論から申し上げますと、屋根カバー工法に火災保険を活用することは十分に可能ですが、「全額無料」になるケースは極めて稀であり、正しい手順と知識が必要不可欠です。

この記事では、静岡で創業50年以上の歴史を持つ塗装専門店の代表として、また一人の職人として、火災保険の正しい活用方法と、甘い言葉で誘う悪徳業者の手口について、業界の裏側まで包み隠さずお話しします。

「知らなかった」で損をしたり、犯罪に巻き込まれたりしないよう、正しい知識を身につけ、賢く、そして安全にお住まいを守りましょう。

記事のポイント

- 火災保険が適用される具体的な「3つの自然災害」と、プロが見る認定の条件

- 「全額無料」は本当か?保険金で賄える費用の現実的なシミュレーション

- 知らないと危険!「保険で無料」を謳う悪徳業者の詐欺手口と防衛策

- 確実に認定されるために必要な「証拠写真」の撮り方と申請のコツ

屋根カバー工法は火災保険で安くなる?

屋根カバー工法を検討する際、火災保険をうまく活用できれば、自己負担額を大幅に減らし、リフォーム費用を圧縮できる可能性があります。

しかし、多くのお客様が誤解されていますが、火災保険は「古くなった家をリフォームするための積立金」ではありません。

また、医療保険のように「入院したら1日いくら」と決まっているものでもありません。

火災保険の大原則は、「不測かつ突発的な事故(自然災害など)」によって生じた損害を、事故前の状態に戻すための費用(損害填補)を補償するものです。

「それなら、リフォームには使えないのでは?」と思われるかもしれませんが、実際の運用においては、以下のようなロジックでカバー工法の費用負担を減らすことが可能です。

| ステップ1 被害の発生 |

台風などの自然災害で、屋根の一部(板金やスレート、雨樋など)に破損が生じます。 |

| ステップ2 保険申請と受給 |

保険会社に申請し、被害箇所の「復旧費用(修理費+足場代など)」として認定された保険金を受け取ります。 |

| ステップ3 カバー工法の実施 |

受け取った保険金を「頭金」のように使い、足りない分を自己資金で補って、部分修理ではなく全体的な「カバー工法」を行います。 |

多くの火災保険契約において、受け取った保険金の使い道は原則として契約者の自由(※「修繕完了後に支払う」という特約がある場合を除く)です。

「部分修理で継ぎ接ぎにするよりも、この機会に家全体を長持ちさせたい」と考え、保険金を原資にして、よりグレードの高いカバー工法を選択することは、資産価値を守る上で非常に賢い選択と言えます。

◆斎藤のワンポイントアドバイス

「保険金をもらったら、必ず申請した通りの部分修理をしなければならない」と思い込んでいませんか?

実は、より良い工事をするために資金を使うことは、契約者の正当な権利です。

ただし、見積もりの内容と全く違う工事をする場合は、トラブル防止のために、その旨を保険会社や代理店に一言相談しておくとより安心ですよ。

「せっかく足場を組むなら、全体を直して将来のリスクを減らしたい」と言えば、反対されることはまずありません。

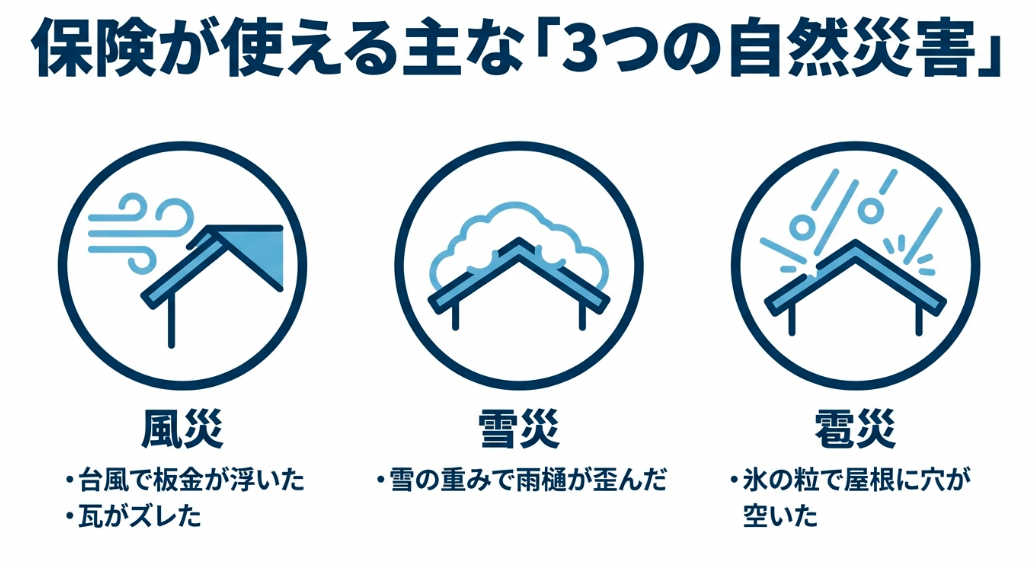

火災保険が適用される3つの自然災害

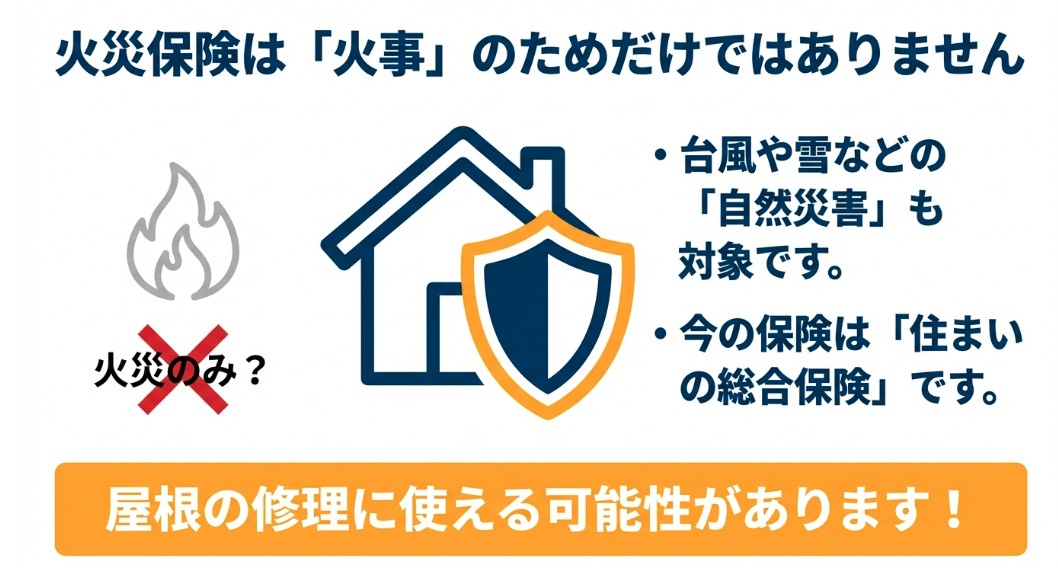

「火災保険」という名前から、火事の時しか使えないと思っている方もいらっしゃいますが、これは大きな間違いです。

現代の火災保険は「住まいの総合保険」としての役割を持っており、様々な自然災害に対応しています。

屋根の修理において適用される主なケースは以下の3つです。ご自宅の状況と照らし合わせてみてください。

台風などの強風による「風災」

屋根の保険申請で最も認定件数が多く、全体の約7割〜8割を占めると言われているのが、この「風災(ふうさい)」です。

一般的に、最大瞬間風速20m/s以上の強風によって、建物や家財に損害が生じた場合が対象となります。

(※ご加入の保険タイプによっては、20万円以上の損害額でないと支払われない「フランチャイズ方式」の場合もありますので、証券をご確認ください。)

風災による被害は、屋根の上という目に見えにくい場所で発生するため、住んでいる方が気づかないケースも多々あります。

具体的には、以下のような症状が認定の対象となりやすいです。

【風災として認定されやすい被害例とメカニズム】

- 棟板金(むねばんきん)の浮き・飛散:

屋根の頂点にある金属の板です。強風で煽られると、固定している釘が抜けかけたり、板金自体がめくれ上がったりします。最悪の場合、道路や隣家に飛んでいく危険性があります。 - スレート屋根材の割れ・ズレ:

風による飛来物が当たったり、風圧で屋根材が浮き上がって落下した際に割れたりします。 - 雨樋の破損・変形:

強風で煽られて支持金具が曲がったり、外れたりするケースです。

特に注意が必要なのが「棟板金の浮き」です。

地上からは「なんとなく浮いているかな?」程度にしか見えなくても、近くで見ると中の木材(貫板)が腐食し、強風のたびにパカパカと動いていることがあります。

これを放置すると、隙間から雨水が侵入し、雨漏りの直接的な原因となります。

「先日の台風の際、風の音が凄かった」「庭に屋根のかけらのようなものが落ちていた」という場合は、風災を受けている可能性が高いと言えます。

重みで破損する「雪災」・「雹災」

静岡県は温暖な気候ですが、山間部や数年に一度の寒波による大雪、そして近年増加しているゲリラ豪雨に伴う降雹(ひょう)による被害も見逃せません。

【雪災(せつさい)】

雪の重みによって発生する被害です。

水分を含んだ雪は想像以上に重く、屋根に積もった雪が滑り落ちる際(落雪)に、下にあるものを破壊することがあります。

- 雪の重みで雨樋が外側に歪んでしまった(集水機能の喪失)。

- 落雪の衝撃で、下屋(1階の屋根)の瓦やスレートが割れた。

- カーポートやテラスの屋根が抜け落ちた。

特に雨樋の歪みは、下から見上げても分かりにくく、大雨が降った時に初めて「水がバシャバシャ落ちてくる」と気づくことが多い箇所です。

【雹災(ひょうさい)】

積乱雲から降ってくる氷の粒(雹)による被害です。

直径数センチの氷の塊が、上空から猛スピードで落下してくるため、その破壊力は凄まじいものがあります。

- 金属屋根(ガルバリウム鋼板など)に、無数の凹み傷がついた。

- 古いスレート屋根や瓦にヒビが入ったり、穴が空いたりした。

- 雨樋に穴が空いたり、割れたりした。

雹災の特徴は、被害が広範囲に及ぶことです。

屋根全体にゴルフボールが当たったような打撃痕が残るため、自然災害であることの証明が比較的容易で、認定されやすい傾向にあります。

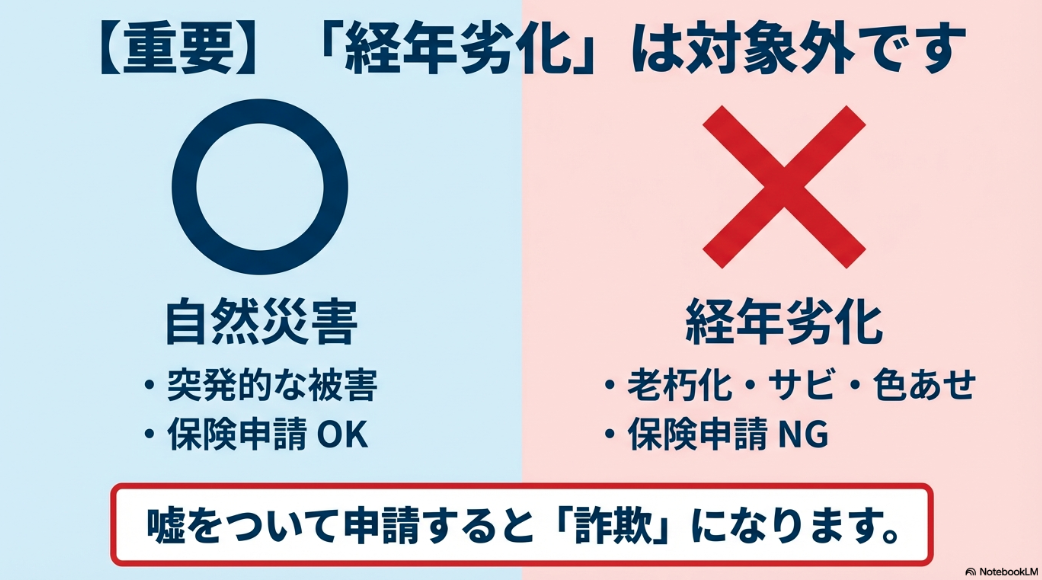

適用されない「経年劣化」との違い

保険申請において最も重要であり、かつトラブルになりやすいのが、「経年劣化(老朽化)は対象外」という鉄則です。

ここを正しく理解していないと、申請が否認されるだけでなく、「保険金詐欺をしようとしている」と疑われてしまうリスクすらあります。

建物は、建てた瞬間から紫外線や雨風に晒され、毎日少しずつ劣化していきます。

塗膜の色褪せ、金属のサビ、コンクリートの中性化などは、所有者が自己負担でメンテナンスすべき事柄であり、保険事故ではありません。

| 比較項目 | 自然災害(保険対象) | 経年劣化(対象外) |

|---|---|---|

| 発生のきっかけ | 台風、突風、大雪などの強い外力により、突発的に発生したもの。 | 長年の紫外線や湿気により、徐々に進行したもの。 |

| 見た目の特徴 | ・一部分だけが激しく割れている。 ・割れ口や断面が新しく、汚れていない。 ・飛来物が衝突したような痕跡がある。 |

・全体的に色褪せたり、苔が生えている。 ・金属部分が全体的に赤錆びている。 ・塗膜が剥がれている。 |

| 鑑定人の視点 | 「この日の気象条件なら、この破損が起きても不思議ではない」と因果関係を認める。 | 「これは風で壊れたのではなく、寿命で壊れただけ」と判断する。 |

境界線が難しいのは、「経年劣化していた部分が、風災でトドメを刺された」ようなケースです。

例えば、「錆びて釘が緩くなっていた棟板金(経年劣化)が、台風の風で吹き飛んだ(風災)」という場合です。

この場合、保険会社は「錆びていたのが悪い(=経年劣化)」として減額や否認をするか、「風が吹かなければ飛ばなかった(=風災)」として認めるか、判断が分かれることがあります。

重要なのは、「経年劣化を隠して申請しない」ことです。

私たちのような専門家は、正直に状況を報告しつつ、自然災害との因果関係を論理的に説明することで、適正な認定を目指します。

どこまでが経年劣化で、どこからが風災なのか。その詳細な境界線については、以下の記事でもプロの視点で詳しく解説しています。

【プロが解説】火災保険の屋根修理と経年劣化の境界線 - 静岡の外壁塗装

保険金でどこまで費用をカバーできるか

「火災保険を使えばカバー工法ができる」と期待されるお客様にとって、最大の関心事は「結局、いくらもらえるのか?」「自己負担はいくらになるのか?」という点でしょう。

ここでは、実際の工事費用の構造と、保険金の算定ロジックに基づいたシミュレーションを行います。

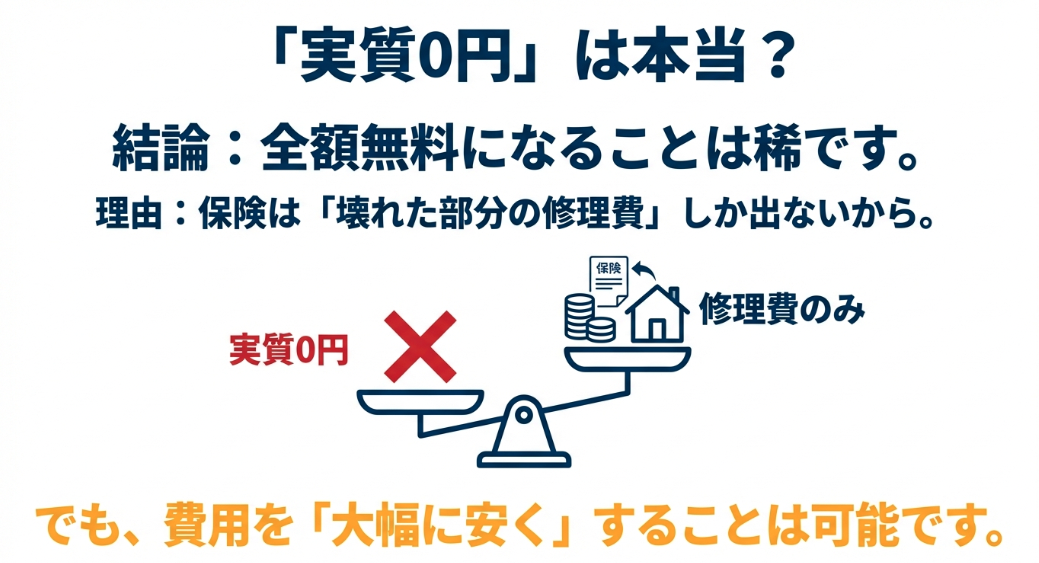

「全額無料」は基本的に難しい理由

インターネット上には「火災保険で屋根修理が0円!」という広告が溢れていますが、一般的な戸建て住宅(30坪程度)で100万円以上かかる屋根カバー工法の費用全額を、保険金だけで賄うことは非常に困難です。

その理由は、保険会社が認定するのはあくまで「被害を受けた箇所の復旧費用(現状復帰費用)」だからです。

例えば、台風で棟板金が浮き、スレート屋根が数枚割れたとします。

この場合、保険会社が認定するのは以下の項目です。

- 浮いた棟板金の交換費用(数万円〜十数万円)

- 割れたスレートの差し替え費用(数万円)

- 工事に必要な仮設足場費用(十数万円〜)

- 諸経費・撤去処分費

これらを合計しても、認定額は30万円〜50万円程度になることが一般的です。

一方で、屋根全体を覆う「カバー工法」には、屋根全体の防水シート代、新しい屋根材(ガルバリウム鋼板など)の材料費、施工費がかかり、総額は100万円〜150万円ほどになります。

つまり、「認定額(約40万円)」と「カバー工法費用(約120万円)」の間には、どうしても差額が発生します。

もし業者が「うちは全額保険で通します」と言っているなら、それは被害を過大に申告したり、見積もりを水増ししたりするなどの不正を行っている可能性が高く、非常に危険です。

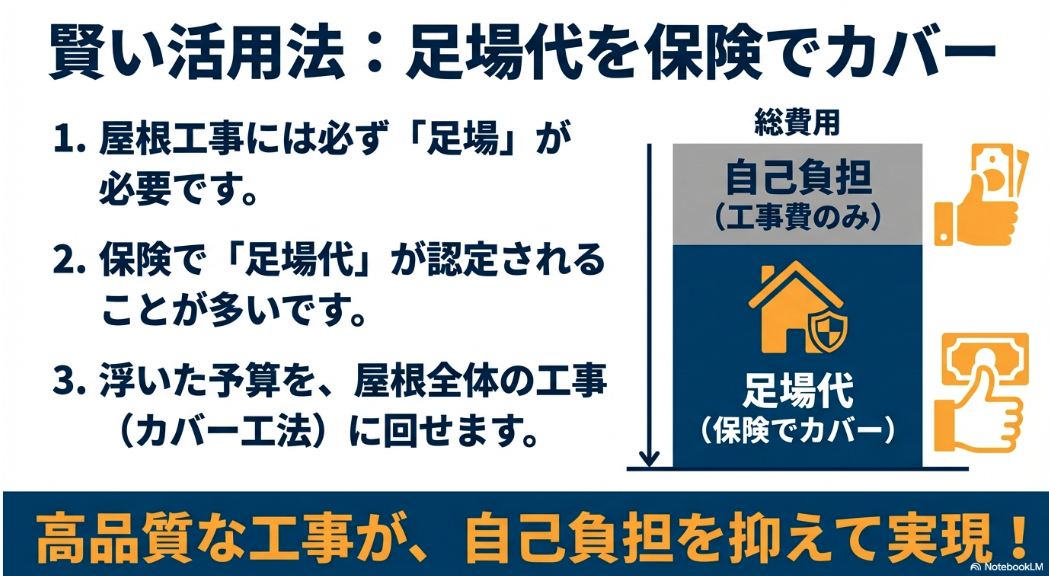

足場代が保険で賄えるメリット

「全額無料じゃないなら意味がない」と思われるかもしれませんが、そうではありません。

火災保険を使う最大のメリットは、工事費用の大きなウェイトを占める「仮設足場代」が認定される可能性が高い点にあります。

屋根工事を行う際、安全確保のために足場の設置は必須です。

この足場代は、一般的な住宅(2階建て・30坪程度)で約15万円〜30万円程度かかります。

保険会社は「屋根の修理(高所作業)には足場が必要不可欠」と判断するため、被害が部分的であっても、足場代については全額(または大部分)を認定してくれるケースが多いのです。

【負担軽減のシミュレーション(例)】

■本来の工事費用

・屋根カバー工法一式:120万円

(内訳:材料・施工費100万円 + 足場代20万円)

■保険活用後

・保険認定額:40万円

(内訳:部分修理費20万円 + 足場代20万円)

➡ お客様の実質負担額:80万円

このように、足場代や部分修理費相当分が保険でカバーされることで、実質的な負担を大幅に減らすことができます。

通常なら120万円かかる高品質なリフォームが、80万円でできると考えれば、これほどお得なことはありません。

「全額無料」という幻想を捨て、「賢く費用を圧縮する手段」として火災保険を活用するのが、最も健全で確実な方法です。

費用の詳細な内訳や相場、見積もりの見方については、以下の記事でさらに詳しく解説していますので、ぜひ参考にしてください。

屋根カバー工法の見積書の見方:項目・単価・要注意ポイントを解説

「保険で無料」を謳う悪徳業者に注意

残念なことに、屋根修理業界、特に災害復旧の分野には、「火災保険」を悪用して利益を得ようとする悪質な業者が多数存在します。

国民生活センターや消費生活センターへの相談件数は年々増加しており、手口も巧妙化しています。

私たち地元業者としても、お客様が被害に遭うことに対して強い憤りを感じています。

高額な解約金を請求されるリスク

最も典型的なトラブルが、「保険申請代行サポート」を名乗る業者による高額手数料・違約金の請求です。

【手口の流れ】

- 「保険金を使えば無料で修理できる。もし保険が下りなければ費用は一切かからない」と甘い言葉で契約を迫る。

- お客様は「無料なら」と安心して、申請代行契約書にサインをする。

- 実際に保険金が下りた後、お客様が「やっぱり地元の信頼できる業者で工事したい」と思い、その業者に断りの連絡を入れる。

- すると突然、「契約解除なら、保険金の30%〜50%を違約金として支払え」と請求される。

通常の施工業者であれば、工事を行わないのに高額な費用を請求することはありません。

しかし、申請代行を主目的とする業者は、最初から保険金の一部をピンハネすることを目論んでいます。

契約書をよく見ると、小さな文字で「保険金受給後のキャンセルには手数料が発生する」といった条項が書かれていることが多いのです。

対策:

「申請代行」のみを行う業者とは契約しないこと。必ず「工事を行う施工店」に相談し、契約書に違約金に関する不当な条項がないかを確認してください。

虚偽申請は詐欺罪に問われる可能性

さらに恐ろしいのが、犯罪の片棒を担がされるリスクです。

悪徳業者は、明らかに経年劣化である箇所を見て、こう囁きます。

「これだと保険が通らないので、先日の台風で壊れたことにして申請しましょう」「上手く書類を作っておくので大丈夫ですよ」

これは、明確な保険金詐欺(刑法246条)に該当します。

保険会社を騙して金銭を受け取る行為は立派な犯罪です。

そして、最も恐ろしいのは、業者だけでなく、申請書類にサインをした施主様(あなた)も「詐欺の共犯」として法的責任を問われる可能性があるということです。

保険会社はプロの調査組織を持っています。不自然な写真や、気象データと矛盾する申請はすぐに見抜かれます。

もし不正が発覚すれば、保険契約の強制解除、返還請求はもちろん、保険業界のブラックリストに載り、今後本当に困った時にどこの保険にも入れなくなるリスクがあります。

「嘘の理由で申請する」提案には、絶対に耳を貸さないでください。

悪徳業者の具体的な手口や、失敗しないための業者選びのポイントについては、こちらの記事も合わせてご覧ください。

屋根カバー工法で後悔・失敗しない!よくある落とし穴と対策まとめ

保険申請を成功させるための重要ポイント

正当な理由で保険を申請する場合でも、自動的に認定されるわけではありません。

保険会社(鑑定人)に「これは間違いなく自然災害による損害だ」と納得してもらうためには、客観的で説得力のある「証拠」が必要です。

ここでは、認定率を高めるための具体的なポイントを解説します。

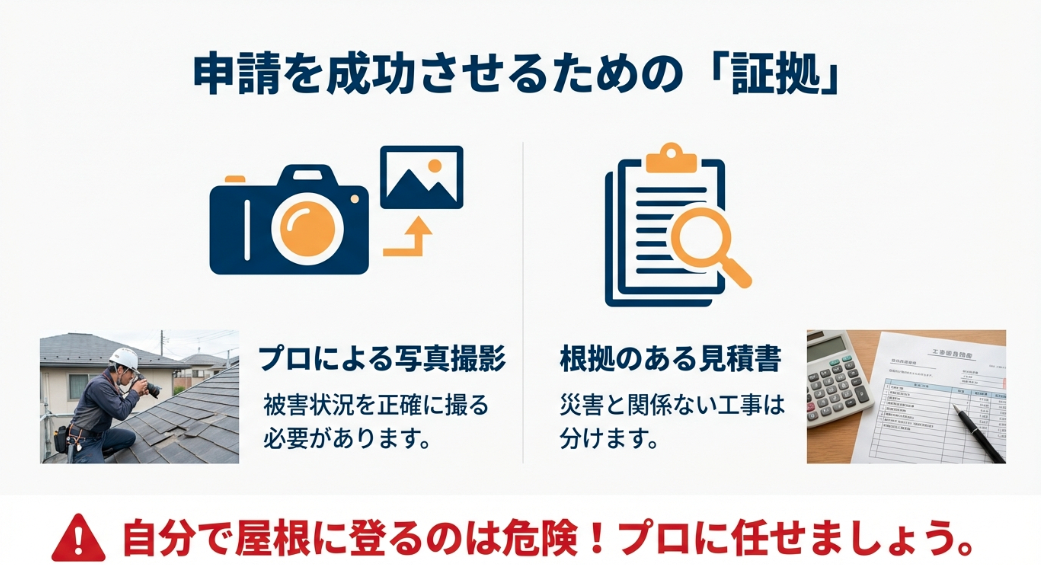

被害状況を証明する写真の撮り方

保険申請において、写真は言葉以上に雄弁な「証拠」となります。

単に壊れている場所を撮るだけでなく、以下のような「プロの視点」で撮影された写真が必要です。

- 全景写真(4方向から):

建物全体の状況と、周囲の環境(高い建物がないか、風の通り道かなど)を示します。全体的にメンテナンスされている家であることを示す意味もあります。 - 被害箇所のアップ(メジャー付き):

損害の大きさや深さを客観的に示すため、必ずメジャー(スケール)を添えて撮影します。 - 被害箇所の断面や細部:

ここが重要です。割れた断面が白くて新しいなら「最近の被害」ですが、断面まで黒く汚れていれば「古い被害(経年劣化)」と判断されます。錆の有無や釘の状態も詳細に記録します。 - 落下物や飛来物の写真:

庭に落ちていた屋根材の破片や、飛んできた物が当たった痕跡なども、有力な状況証拠になります。

これらの写真は、屋根の上という危険な場所での撮影が必要です。

一般の方がスマホを持って屋根に登るのは、転落事故のリスクが極めて高く、絶対にやめてください。

また、撮り方一つで「経年劣化」と判断されかねないため、保険申請の知識がある専門業者に依頼するのが確実です。

申請から保険金受取までの流れ

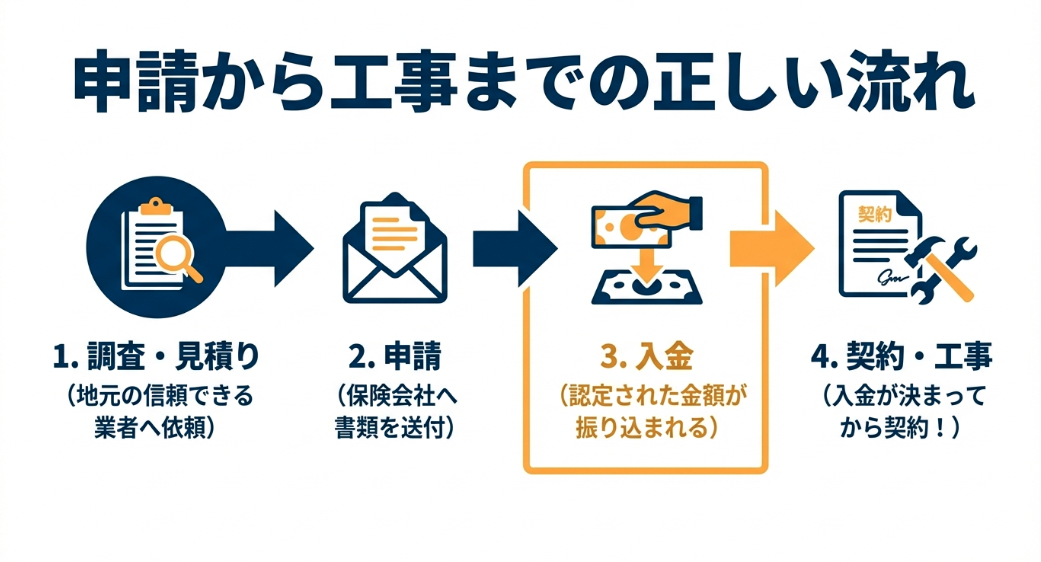

いざ被害を見つけてから、スムーズに保険金を受け取るためのフローは以下の通りです。

順番を間違えるとトラブルの原因になりますので、しっかり把握しておきましょう。

- 専門業者による調査・見積もり依頼:

まずは地元の信頼できる屋根業者に連絡し、被害状況の調査と、復旧工事の見積書作成を依頼します。この時、「保険申請を考えている」と伝えておくと、写真撮影などをスムーズに行ってくれます。 - 保険会社(または代理店)へ事故連絡:

ご自身で保険会社のコールセンターへ連絡します。「いつ(事故日)」「どのような災害で(原因)」「どこが壊れたか(損害箇所)」を伝えます。 - 必要書類の提出:

保険会社から送られてくる請求書類に記入し、業者から受け取った「工事見積書」と「被害写真」をセットにして返送します。 - 鑑定人による現地調査(※必要な場合):

請求額が大きい場合や、写真だけでは判断が難しい場合、保険会社から「損害保険登録鑑定人」が派遣されます。実際に屋根を見て、被害額を査定します。可能な限り、施工業者にも立ち会ってもらい、専門的な補足説明をしてもらうことが認定への近道です。 - 保険金の確定・入金:

審査が通れば、確定した金額がご指定の口座に振り込まれます。 - 工事契約・着工:

ここが重要です。必ず「保険金の入金金額が確定してから」工事契約を結んでください。見切り発車で契約してしまい、「思ったより保険金が下りなくて払えない」というトラブルを防ぐためです。

【時効に注意!】

保険法により、保険金の請求権は事故発生から3年で時効消滅します。「そういえば2年前の台風で瓦がズレた気がする…」という場合でも、3年以内なら申請可能です。

ただし、時間が経てば経つほど「経年劣化」との区別がつかなくなり、認定のハードルは上がります。被害に気づいたら、先延ばしにせずすぐに行動することが大切です。

誠実な診断ができる地元業者を選ぼう

ここまで、屋根カバー工法における火災保険の活用法について、メリットもリスクも含めてお話ししてきました。

火災保険は、正しく使えば、大切なお住まいを守るための強力な資金源となります。

しかし、その前提にあるのは「正しい診断」と「正直な申請」です。

「通るか通らないか分からないけれど、とりあえず嘘でもいいから申請してみよう」という考えは、お客様ご自身の信用を傷つけることになります。

私たちアップリメイクは、地元・静岡で50年以上、地域の方々に支えられて仕事をしてきました。

だからこそ、私たちは正直であることを大切にしています。

調査の結果、それが経年劣化であれば「これは経年劣化ですので、保険は難しいでしょう」とはっきりお伝えします。

逆に、正当な風災被害であれば、認定されるための証拠集めと書類作成を全力でサポートいたします。

「お客様にとって何が一番幸せか」を考えたとき、目先の利益のために無理な申請を勧めたり、不安を煽って契約を急かしたりすることは、絶対にできません。

もし屋根のことでお悩みであれば、まずは地元の信頼できる専門店に相談し、ご自宅の屋根が本当に保険適用の可能性があるのか、プロの目で診断してもらうことから始めてください。

屋根カバー工法と火災保険に関するよくある質問(FAQ)

Q1. 火災保険を使うと、翌年の保険料は上がりますか?

A. いいえ、上がりません。ここが自動車保険と大きく違う点です。

火災保険には「等級制度」がないため、何度申請しても、いくら受け取っても、翌年の保険料が上がることはありません。

自然災害による被害は、お客様に過失があるわけではないからです。正当な権利ですので、安心して申請してください。

Q2. 申請手続きは業者に全部任せてもいいですか?

A. それはできません。申請書類の記入や保険会社への連絡は、原則として「被保険者(契約者ご本人様)」が行う必要があります。

業者ができるのは、被害状況の調査、写真撮影、見積書の作成、申請のアドバイスといった「サポート」までです。

「面倒な手続きを全部代行します」と言って委任状を書かせる業者は、弁護士法違反などのトラブルの元になるため注意が必要です。

Q3. 保険金が下りなかった場合、調査費用はかかりますか?

A. アップリメイクの場合、現地調査や見積もり作成で費用をいただくことは一切ありません。

万が一、保険が認定されず工事を見送る場合でも、キャンセル料や調査費は発生しませんのでご安心ください。

ただし、悪質な契約をする業者の中には、「保険申請不認定時の調査費請求(例:見積額の10%など)」を契約書に記載している場合もあります。契約前に必ず確認することをお勧めします。

Q4. 以前の台風被害でも今から申請できますか?

A. はい、事故発生から3年以内であれば申請可能です。

ただし、時間が経てば経つほど、その被害が「いつの台風によるものか」や「経年劣化によるものではないか」の判断が難しくなり、認定されにくくなる傾向があります。

「あれ?」と思った時点で、できるだけ早めに専門業者へ調査依頼をすることをお勧めします。

Q5. 共済(JA共済や全労済)でも同じように使えますか?

A. 基本的な仕組みは同じですが、民間の損害保険会社に比べて「風災の認定基準が厳しい(20万円以上の損害が必要など)」や「支払上限額が決まっている(見舞金程度しか出ない)」ケースが多いです。

ご加入の共済の約款や証券を確認するか、窓口に問い合わせて詳細な補償内容を確認する必要があります。

正しい知識で損をしない!屋根カバー工法の火災保険活用まとめ

今回は、屋根カバー工法における火災保険の活用について、その可能性と注意点を詳しく解説しました。

最後に、重要なポイントを改めてまとめます。

火災保険は火事だけでなく、「風災・雪災・雹災」などの自然災害による損害に適用できる。

「経年劣化」は対象外であり、事実を偽って申請することは詐欺行為にあたるため絶対にNG。

「全額無料」でカバー工法ができるケースは稀だが、足場代などがカバーされるだけで数十万円の負担減になり、メリットは大きい。

「保険金で無料」を強調し、申請代行契約や高額な違約金を迫る悪徳業者には要注意。

認定の鍵を握るのは「証拠写真」。実績のある地元業者に調査を依頼するのが確実。

屋根の修理は、大切なお住まいを雨漏りや災害から守るための重要なメンテナンスです。

「安くなるから」という理由だけで安易に業者を選ばず、長く安心して付き合えるパートナーを見つけることが、結果として一番の節約になり、将来の安心につながります。

もし静岡県内で屋根の被害やリフォームについてお悩みでしたら、ぜひ私たちアップリメイクにご相談ください。

職人の目でしっかりと調査し、お客様の状況に合わせた正直で最適なプランをご提案させていただきます。

調査・お見積もりは無料ですので、まずはお気軽にお問い合わせください。